House for Sale in Bansbari

Rs. 5.8 Cr

Bungalow House for Sale at Bansbari

Rs. 6.1 Cr

Residential Land for Sale at Dhumbarahi

Rs. 65 Lac /aana%20-%20Copy%20-%20Copy.jpg&w=384&q=75)

House for Sale in Imadol

Rs. 3.6 Cr

House for Sale in Dahachowk

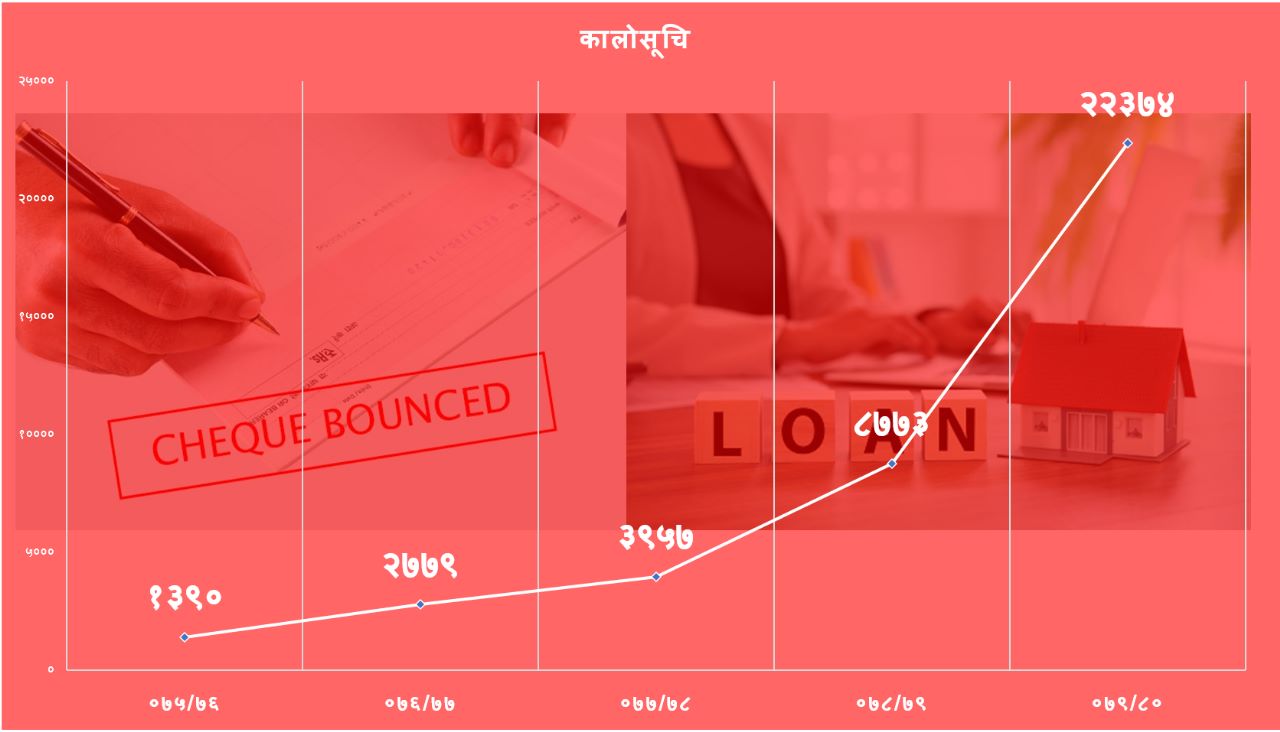

Rs. 2.8 Crकालोसूचिमा पर्नेको संख्या दैनिक ७४ ! दश महिनामा थपिए २२ हजार

०७९ असार मसान्तसम्म कालोसूचिमा पर्नेको कुल संख्या २७ हजार ४७६ रहेको थियो । चालु आवको १० महिनामा कालोसूचिमा पर्नेको संख्या ८१.४१ प्रतिशतले बढेर ४९ हजार ८५० पुगेको छ ।

-०७९ असारसम्म कालोसूचिमा पर्नेको संख्या २७,४७६ रहेकोमा ०८० वैशाखसम्म आइपुग्दा ४९,८५० पुगे

काठमाडौं । बैंक तथा वित्तीय संस्थाहरुको ऋण नतिरेर कालोसूचिमा पर्ने व्यक्ति तथा कम्पनीको (ऋणी) संख्या कहालीलाग्ने गरी बढेको छ ।

चालु आर्थिक वर्षको १० महिनाको तथ्यांक हेर्दा दैनिक औषत ७४ व्यक्ति, कम्पनी वा संस्था कर्जा सूचना केन्द्रको कालोसूचिमा पर्दै आएका छन् ।

साउनदेखि वैशाख मसान्तसम्म बैंक तथा वित्तीय संस्थाको ऋण नतिर्ने र चेक बाउन्स हुने २२ हजार ३७४ कालोसूचिमा परेका छन् । १० महिनाको संख्या हालसम्म कालोसूचिमा पर्ने कुल संख्याको ८१.४१ प्रतिशत हो । अर्थात्, चालु आवमा कालोसूचिमा पर्नेको संख्या झन्डै दोब्बर हुने सम्भवना देखिएको छ ।

०७९ असार मसान्तसम्म कालोसूचिमा पर्नेको कुल संख्या २७ हजार ४७६ रहेको थियो । चालु आवको १० महिनामा कालोसूचिमा पर्नेको संख्या ८१.४१ प्रतिशतले बढेर ४९ हजार ८५० पुगेको छ ।

कोभिड महामारीपछि बैंक तथा वित्तीय संस्थाको कर्जा तिर्न नसकेर धेरै ऋणी कालोसूचिमा पर्न थालेका छन् । अझ कोभिडपछि देखिएको चरम मन्दीका कारण धेरैको व्यापार व्यवसाय ठप्प भएर कर्जा चुक्ता गर्न नसकेको कर्जा सूचना केन्द्रको तथ्यांकले देखाउँछ ।

राष्ट्र बैंकको ०७४ मा जारी गरेको एकीकृत निर्देशिकाले चेक बाउन्स हुने व्यक्ति वा कम्पनी सिधै कालोसूचिमा पर्ने व्यवस्था गरेको छ । खातामा पैसा नभए पनि चेक काट्ने व्यक्ति वा संस्था कालोसूचिमा पर्दै आइरहेका छन् ।

पछिल्लो समय कालोसूचिमा पर्नेहरुमध्ये करिव ७०/७५ प्रतिशत चेक बाउन्स हुनेहरु रहेको कर्जा सूचना केन्द्रको भनाई छ । पछिल्लो समय मन्दीका कारण उद्योगी व्यवसायीहरु बजारबाट उधारो उठाउन नसकेर हैरान छन् । उनीहरु खातामा पैसा नभएको चेकहरु राखेर बसिरहेको अवस्था छ ।

पछिल्लो १० महिनामा कालोसूचिमा पर्नेहरुको संख्याले बैंकमा खराब कर्जा बढिरहेको र देशको आर्थिक अवस्था पनि नाजुक हुँदै गइरहेको डरलाग्दो यथार्थ चित्रण गर्छ । पछिल्लो समय चेक बाउन्स सबैभन्दा डरलाग्दो गरी बढिरहेको कर्जा सूचना केन्द्रको भनाई छ ।

कुन वर्ष कति कालोसूचिमा परे हेर्नुहोस् तथ्यांक

आर्थिक वर्ष ०७५/७६ को पहिलो १० महिनामा (साउन–वैशाख) कर्जा सूचना केन्द्रको कालोसूचिमा पर्ने व्यक्ति तथा कम्पनी १ हजार ३९० रहेका थिए । यो संख्या बढेर आव ०७६/७७ मा २ हजार ७७९ पुगेको देखिन्छ ।

०७६ चैतदेखि कोभिड महामारीका कारण नेपालमा लकडाउन सुरु भयो । उक्त आर्थिक वर्ष ०७७/७८ को पहिलो १० महिनामा ३ हजार ९५७ व्यक्ति तथा कम्पनी कालोसूचिमा परेको तथ्यांक छ ।

कोभिड महामारीको प्रभाव आव ०७८/७९ मा देखियो । सो वर्ष ८ हजार ७७९ कालोसूचिमा परे, जुन अघिल्लो आवको तुलनामा दोब्बरभन्दा बढी हो ।

कोभिडपछि चरम महामन्दी छाउँदा ०७९/८० को पहिलो १० महिनामा कालोसूचिमा पर्नेको संख्या बढेर २२ हजार ३७४ पुगेको छ ।

पछिल्लो समय धितो लिलाममा राखिएका सूचना पत्रपत्रिका बढ्न थालेका छन् । तरलता अभाव र बढ्दो ब्याजका कारण बैंकले राखको धितो लिलाम हुने अवस्था पनि छैन ।

कोभिडपछि बजारमा देखिएको चरम तरलता संकट, मूल्यवृद्धि, चर्को ब्याजदर, बढ्दो उत्पादन लागत, बजार मागमा आएको कमी, बजारबाट नगद प्राप्तीमा भएको समस्यालगायत कारणले सिंगो अर्थतन्त्रमै मन्दी छाएको छ । पछिल्लो समय व्यापार व्यवसाय पनि चौपट बन्ने अवस्थामा छन् । यो संकटबाट निर्माण सामाग्री उत्पादक उद्योग र घरजग्गा व्यवसाय सबैभन्दा बढी मारमा परेको अध्ययनले देखाएको छ ।

तरलता अभाव, बढ्दो ब्याजदर, ऋण प्रवाहमा संकुचन, मूल्य वृद्धि, निराशाजनक सरकारको पुँजीगत खर्चलगायत कारणले समग्र आर्थिक प्रणालीलाई नै संकुचित गर्ने दिशातर्फ उन्मुख भइरहेको विज्ञले बताउँदै आएका छन् ।

कर्जा सूचना केन्द्रले कसरी विवरण तयार गर्छ ?

कुनै पनि बैंक तथा वित्तीय संस्थाले आफुले स्वीकृत गरेको सम्पूर्ण कर्जाको विवरण, ९० दिनभन्दा बढी अवधिले भाखा नाघेका सम्पुर्ण कर्जाको विवरण र १० लाख रुपैयाँ वा सो भन्दा बढीको कर्जा रकम कालोसूचीमा राख्न तोकिएको अवधिभित्र कर्जा सूचना केन्द्रलाई जानकारी गराउनुपर्ने व्यवस्था छ ।

सो बमोजिम बैंक तथा वित्तीय संस्थाहरुले कर्जा सूचना केन्द्रलाई उपलब्ध गराएको विवरणकै आधारमा केन्द्रले अन्य कुनै पनि बैंकले माग गरेको कर्जा सूचना तयार गरी उपलब्ध गराउँछ ।

लघुवित वित्तीय संस्थाहरुको हकमा भने ५ लाख वा सो भन्दा बढीको कर्जा रकम भएका ऋणीहरुलाई कालोसूचीमा राख्न पठाउने व्यवस्था छ । नियतवश कर्जा नतिर्ने ऋणीलाई भने जतिसुकै परिमाणको ऋण भए पनि कालोसूचीमा राख्न सकिने व्यवस्था छ ।

कालोसूचिमा परे के हुन्छ ?

कालोसूचिमा परेपछि बैंक तथा वित्तीय संस्थाबाट ऋण पाइँदैन । कुनै एउटा बैंकको ऋण चुक्ता नगरी कालोसूचीमा परेको व्यक्तिले अर्को बैंकबाट पुनः कर्जा पाउन सक्दैन । कालोसूचीमा परेको व्यक्तिले राज्यबाट पाउने विभिन्न किसिमका सुविधा समेत नपाउन सक्छ । उ अन्य सरकारी सुविधाबाट समेत बञ्चित हुन्छ ।

कालोसूचिमा परेका व्यक्ति व्यक्ति तथा कम्पनीले अन्य बैंकमा समेत खाता खोल्न पाउँदैन । कालोसूचिमा परेका व्यक्ति, फर्म, कम्पनी वा संस्थाको कायम रहेको खातामा रकम जम्मा गर्न बाहेक अन्य कुनै पनि बैंकिङ कारोबार गर्न पाइँदैन ।

कस्तो ऋणी कालोसूचिमा पर्छन् ?

बैंकहरुले कर्जा लिएका ऋणीसँग गरेको सम्झौताअनुसार साँवा ब्याजको एउटा किस्ता पनि डिफल्ट हुने वित्तिकै ताकेता गर्न थाल्छ । ईएमआई तिर्दा तिर्दै १/२ महिना तलमाथि हुन सक्छ ।

यदि ऋणी कर्जा भुक्तानी गर्न बैंकमा जाँदै गएन, बैंकको सम्पर्कमै रहेन भने बैंकहरुसँग धितो लिलामी गरेर ऋण असुली गर्नुको विकल्प रहँदैन । बैंकले लिलामीको निर्णमा पुग्नुअघि ऋणीसँग धेरै फलोअप गरिरहेको हुन्छ । ऋण डिफल्ट भएपछि अन्तिममा बैंक जाने भनेको धितो लिलामीमै हो ।

बैंकबबाट कर्जा लिएको ऋणीले सम्झौता अनुसार किस्ता भुक्तानी नगरेको ३ महिना २५ प्रतिशत ६ महिनासम्म भुक्तानी नभएमा ५० प्रतिशत र १ वर्षसम्म भुक्तानी नभएमा शतप्रतिशत प्रोभिजन गर्नुपर्छ ।

यसबीचमा बैंकले ऋणीलाई ब्याज किस्ता भुक्तानीका लागि पत्राचार भने गरिरहनु पर्ने हुन्छ । शतप्रतिशत प्रोभिजन गरिएका कर्जालाई बैंकले कालोसूचीमा राख्ने अधिकार बैंकलाई हुन्छ । तर बैंकले कालो सूचीको लागि सीआइबीमा पत्र पठाउनुभन्दा अगाडि ऋणीलाई ३५ दिने सूचना निकाल्छ । स्वयम ऋणीलाई विभिन्न ताकेता पत्र पठाइरहन्छ । निकै धेरै फलोअप गर्दा पनि समयमा कर्जाको भुक्तानी नगरेमा बैंकले कारण खुलाइ सीआइबीमा कालो सूचीमा राख्न चिठी पठाउँछ । बैंकले चिठी पठाएपछि २-३ दिनमा सीआइबीले कालोसूचीमा ऋणीलाई राख्छ ।

नेपालमा बैंकहरूको बढ्दो निष्क्रिय कर्जा नियन्त्रण गर्ने उद्देश्य राखी सन् १९८९ मा कर्जा सूचना केन्द्रको स्थापना गरिएको थियो । बैंक तथा वित्तीय संस्थाहरूले प्रवाह गर्ने कर्जा सम्बन्धी सूचनाको अभिलेख राख्न यसले महत्वपूर्ण भूमिका निर्वाह गरिरहेको छ ।

.jpeg&w=384&q=75)

.jpg&w=384&q=75)

.jpg&w=384&q=75)

Insert%20Rename%20Macros.jpeg&w=3840&q=75)

%20-%20Copy%20-%20Copy.jpg&w=3840&q=75)