House for Sale in Bansbari

Rs. 5.8 Cr

Bungalow House for Sale at Bansbari

Rs. 6.1 Cr

Residential Land for Sale at Dhumbarahi

Rs. 65 Lac /aana%20-%20Copy%20-%20Copy.jpg&w=384&q=75)

House for Sale in Imadol

Rs. 3.6 Cr

House for Sale in Dahachowk

Rs. 2.8 Cr१० महिनामा ३ लाख घरजग्गा रोक्का, २ लाख फुकुवा

बैंकमा धितो बन्धक राखेर कर्जा लिनेहरुको संख्याभन्दा कर्जा चुक्ता गरेर धितो फुकुवा गर्नेको संख्या अत्यन्तै कम देखिन्छ ।

काठमाडौं । तरलता अभाव, उच्च ब्याजदर र चरम मन्दीका कारण बैंक तथा वित्तीय संस्थाहरुबाट कर्जा लिने ऋणीको संख्या घटेको छ ।

चर्को ब्याजदर र मन्दीका कारण लगानीकर्ताहरु ‘पर्ख र हेर’को अवस्थामा छन् । मन्दीले व्यापार व्यवसाय चौपट हुँदा बैंकको कर्जा चुक्ता गर्न नसक्ने ऋणी पनि बढेको भूमि व्यवस्थापन तथा अभिलेख विभागको तथ्यांकले देखाउँछ ।

चालु आर्थिक वर्षको पहिलो १० महिना (साउन–वैशाख)मा २ लाख ९६ हजार घरजग्गा बैंकमा दृष्टि बन्धक (रोक्का) राखेर कर्जा प्रवाह भएको छ । र, बैंकमा रोक्का राखिएका २ लाख ६ हजार घरजग्गा कर्जा चुक्ता गरेर फुकुवा गरिएका छन् ।

अर्थात्, बैंकमा धितो बन्धक राखेर कर्जा लिनेहरुको संख्याभन्दा कर्जा चुक्ता गरेर धितो फुकुवा गर्नेको संख्या अत्यन्तै कम देखिन्छ । बैंकको नियमित किस्ता बुझाएर कर्जा चुक्ता गरी आफ्नो धितो फुकुवा गर्नेको संख्या घटेको छ ।

पछिल्लो समय पत्रपत्रिकामा आइरहेका धितो लिलामका सूचनाहरुले पनि खराब ऋणी (ऋण तिर्न नसक्ने) बढेको देखाउँछ । अहिले पत्रपत्रिका बैंकको धितो लिलामका सूचनाले भरिने गरेका छन् । तर, बैंकले धितो लिलामको सार्वजनिक सुचना जारी गरे पनि मन्दीका कारण धितो बिक्री हुन नसकेको बैंककै गुनासो छ ।

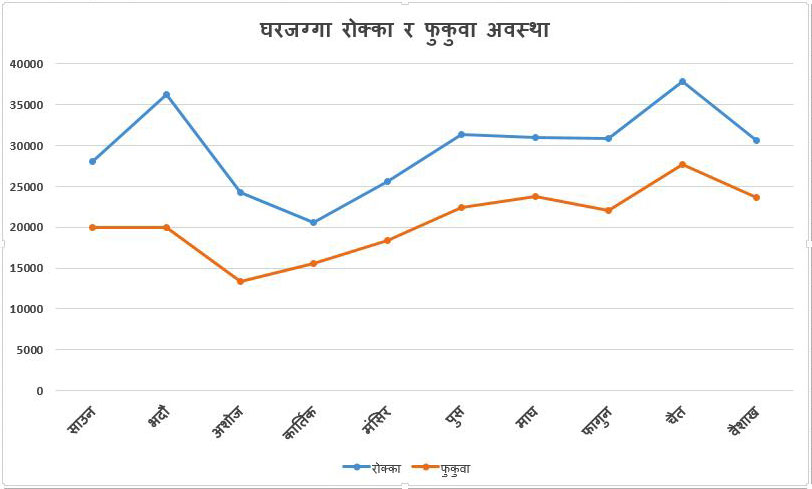

चालु आवको साउनमा २८ हजार घरजग्गा रोक्का हुँदा २० हजार घरजग्गा फुकुवा भएका छन् । यस्तै, भदौमा ३६ हजार घरजग्गा रोक्का भएको देखिन्छ भने २० घरजग्गा फुकुवा भएका गरिएका छन् । अशोजमा २४ हजार घरजग्गा रोक्का र १३ हजार घरजग्गा फुकुवा गरिए ।

कार्तिकमा २० हजार ५ सय घरजग्गा रोक्का र १५ हजार ५ सय घरजग्गा फुकुवा भएका छन् भने मंसिरमा २५ हजार ६ सय घरजग्गा रोक्का हुँदा १८ हजार ४ सय घरजग्गा फुकुवा भएका छन् । पुसमा ३१ हजार ३ सय घरजग्गा रोक्का र २२ हजार ४ सय घरजग्गा फुकुवा गरिए ।

यस्तै, माघमा ३१ हजार घरजग्गा रोक्का र २३ हजार ७ सय घरजग्गा फुकुवा, फागुनमा ३० हजार ८ सय घरजग्गा रोक्का र २२ हजार घरजग्गा फुकुवा, चैतमा ३७ हजार ८ सय घरजग्गा रोक्का र २७ हजार ६ सय घरजग्गा फुकुवा तथा वैशाखमा ३० हजार ५ सय घरजग्गा रोक्का र २३ हजार ६ सय घरजग्गा फुकुवा भएको तथ्यांक छ ।

नेपालका बैंक तथा वित्तीय संस्थाबाट प्रवाह भएको कुल कर्जामध्ये दुई तिहाईभन्दा बढी कर्जाको धितो घरजग्गा नै राखिएको नेपाल राष्ट्र बैंकको तथ्यांक छ । ऋणीको नाममा रहेको घरजग्गा धितो राखेर कर्जा प्रवाह गर्दा बढी नै सुरक्षित महशुस गर्ने गरेका बैंकले कर्जा असुली गर्न नसकेमा सोही धितो लिलाम बिक्री गरी असुली गर्छन् ।

कर्जा प्रवाह गर्दा बैंकले सम्बन्धित व्यक्तिको नाममा रहेको घरजग्गा मालपोत कार्यालयमा गएर बैंकको नाममा बन्धक राख्ने गर्छन् । कर्जा चुक्ता भएपछि मालपोत कार्यालमै गएर ऋणीको घरजग्गा फुकुवा गरिदिन्छन् । धितो बन्धक (रोक्का) राखेको घरजग्गा फकुवा नहुञ्जेल बिक्री वितरण वा अन्य बैंकमा धितो राखेर ऋण लिन पाइँदैन ।

घरजग्गा खरिद गर्नमात्र होइन, शैक्षिक, व्यवसायिक वा जुनसुकनै शिर्षकमा कर्जा लिनसमेत बैंकमा स्थिर सम्पत्ती (घरजग्गा) धितो देखाउनुपर्छ । यसको अलवा शेयर, सुनचाँदी वा अन्य स्थिर सम्पत्ती राखेर पनि कर्जा लिन सकिन्छ । नेपालमा सम्बन्धित परियोजना वा शैक्षिक प्रमाणपत्र धितो राखेर कर्जा प्रवाह ज्यादै न्यून हुने गर्छ ।

.jpeg&w=384&q=75)

.jpg&w=384&q=75)

.jpg&w=384&q=75)

Insert%20Rename%20Macros.jpeg&w=3840&q=75)

%20-%20Copy%20-%20Copy.jpg&w=3840&q=75)